Normální rozdělení

Normální rozdělení neboli Gaussovo rozdělení (podle Carla Friedricha Gausse) je jedno z nejdůležitějších rozdělení pravděpodobnosti spojité náhodné veličiny. (Slovo „normální“ zde není použito v nejběžnějším smyslu „obyčejné, běžné“, ale znamená „řídící se zákonem, předpisem nebo modelem“.) Jeho důležitost ukazuje centrální limitní věta (CLV), jež zhruba řečeno tvrdí, že součet či aritmetický průměr velkého počtu libovolných vzájemně nezávislých a nepříliš „divokých“ náhodných veličin se vždy podobá normálně rozdělené náhodné veličině. Normální rozdělení proto za určitých podmínek dobře aproximuje řadu jiných pravděpodobnostních rozdělení (spojitých i diskrétních),[1] i když v praxi málokteré rozdělení je přesně normální.[2]

Náhodné chyby, např. chyby měření, způsobené velkým počtem malých, neznámých a vzájemně nezávislých příčin, jsou v důsledku CLV rovněž rozděleny přibližně normálně. Proto bývá normální rozdělení také označováno jako zákon chyb. Podle tohoto zákona se také teoreticky řídí rozdělení některých fyzikálních a technických veličin.[1]

Rozdělení pravděpodobnosti

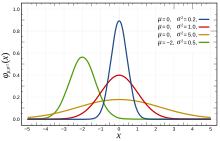

Normální rozdělení pravděpodobnosti s parametry a , pro a , je pro definováno hustotou pravděpodobnosti ve tvaru Gaussovy funkce

- .

Normální rozdělení se většinou značí . Rozdělení bývá označováno jako normované (nebo standardizované) normální rozdělení. Normované normální rozdělení má tedy hustotu pravděpodobnosti

- .

Charakteristiky rozdělení

Střední hodnota normálního rozdělení je

Normální rozdělení má rozptyl

Pro medián dostaneme

Koeficient šikmosti i koeficient špičatosti normálního rozdělení jsou nulové, tj.

Momentovou vytvořující funkci normálního rozdělení lze zapsat ve tvaru

Pro přirozená čísla lze centrální momenty psát jako

Distribuční funkce

Distribuční funkcí normálního rozdělení je

- .

Distribuční funkci normálního rozdělení nelze vyjádřit elementárními funkcemi. Její hodnoty lze stanovit numericky (viz numerická integrace) nebo po transformaci na rozdělení s a hodnotu odečíst z tabulek (viz například [1]).

Vícerozměrné rozdělení

Máme-li -rozměrný náhodný vektor , jehož sdružená hustota pravděpodobnosti má tvar

pro , , kde je symetrická, pozitivně definitní matice a a jsou sloupcové vektory. V takovém případě hovoříme o -rozměrném normálním rozdělení, které představuje zobecnění normálního rozdělení pro vícerozměrnou náhodnou veličinu.

Charakteristiky vícerozměrného rozdělení

Momentovou vytvořující funkci lze vyjádřit jako

- .

Z předchozího vztahu lze odvodit, že představuje vektor středních hodnot a kovarianční matici.

Marginální rozdělení

Marginálním rozdělením veličiny je jednorozměrné normální rozdělení , marginálním rozdělením veličin pro je dvourozměrné normální rozdělení, atd.

Generování vícerozměrného rozdělení z jednorozměrného rozdělení

Vektor X náhodných hodnot podle vícerozměrného normálního rozdělení můžeme generovat podle vztahu

- .

- L je dolní trojúhelníková matice získaná z kovarianční matice C užitím Choleského dekompozice.

- Z je vektor náhodných hodnot, jehož složky odpovídají jednorozměrnému normálnímu rozdělení N(0,1).

- μ je vektor středních hodnot.

Výpočet na počítači

Různé matematické programy obvykle umožňují výpočet hustoty pravděpodobnosti i distribuční funkce. V následujícím textu jsou uvedeny dva často používané programy: tabulkový kalkulátor Microsoft Excel a matematický software Matlab (respektive open-source klon GNU Octave).

| Excel | Matlab | |

|---|---|---|

| Hustota pravděpodobnosti | = NORMDIST(x; ; ; NEPRAVDA) [2] | normpdf(x, , ) [3] |

| Distribuční funkce | = NORMDIST(x; ; ; PRAVDA) [4] | normcdf(x, , ) [5] |

| Inverzní distribuční funkce | = NORMINV(x; ; ) [6] | norminv(x, , ) [7] |

Odkazy

Reference

- ↑ a b P. Hebák – J. Kahounová: Počet pravděpodobnosti v příkladech, 3. vydání, SNTL 1988, s. 176

- ↑ BAILEY, David C. Not Normal: the uncertainties of scientific measurements. S. 160600. Royal Society Open Science [online]. 2017-01. Roč. 4, čís. 1, s. 160600. Dostupné online. DOI 10.1098/rsos.160600. (anglicky)

Související články

Externí odkazy

Obrázky, zvuky či videa k tématu normální rozdělení na Wikimedia Commons

Obrázky, zvuky či videa k tématu normální rozdělení na Wikimedia Commons - Online kalkulátor normálního rozdělení

| Tento článek je příliš stručný nebo postrádá důležité informace. Pomozte Wikipedii tím, že jej vhodně rozšíříte. Nevkládejte však bez oprávnění cizí texty. |

Portály: Matematika